Press Center

比照晶圓代工模式 生技CDMO產業鏈拼圖還缺哪一塊?

下一個台積電在哪?近年台灣生技業積極搶攻委託開發暨製造服務(CDMO),掀起一波代工潮,也被視為下一個「護國神山」。

過去外界看「代工」多少帶有貶意,只不過隨著如今台積電成為全球半導體重要的合作夥伴,再次應證代工商業模式的價值。為何生產製造在生技業也行得通?

事實上,台灣過去在半導體、IT產業就已經將如何透過優化製程加快開發速度一事展現淋漓盡致,那麼同理可證,智慧製造在生技業或許也行得通。

CDMO是「委託開發暨製造服務」(Contract Development and Manufacturing

Organization)的縮寫。簡單來說,就是各種醫藥品包括藥物、疫苗到醫材的外包生產服務。由於新藥開發動輒十年,大公司雖有能力自行建廠,但如透過委外、外包的方式來生產新藥,而自身則將資金專注於藥物研發上,如此一來可控制成本,並加快產品上市,這也使得CDMO商業模式逐漸成為趨勢。

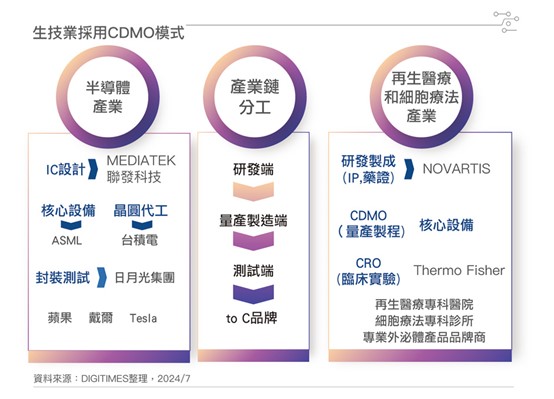

一圖秒懂CDMO在做什麼

近期生技業最受矚目的事,莫過於再生醫療雙法通過三讀,將有助於台灣建立再生醫療產業。

再生醫療堪稱醫學的新興療法,主要是利用大量活性細胞,或透過基因改造的免疫細胞當作藥物,以治療難治的疾病。然而,要滿足再生醫療的需求,現行細胞備置與產能不足,卻是最大的隱憂。

「細胞治療是剛性需求,如果發展CDMO製造中心,就能為細胞治療帶來穩定的量產規模和品質水準,也有機會突破產業瓶頸。」半導體大咖許金榮之所以看好細胞備置CDMO,據了解因其也曾受鼻咽癌所苦。他認為,就像半導體產業晶圓代工,CDMO將創造更大產值,因此他也低調投資業內生技公司,期盼以半導體設備的經驗,將醫療設備國產化,為癌友帶來一線生機。

業者指出,CDMO雖非新興產業,但確實因為疫情期間受到疫苗迫切需求的啟發,讓各界意識到供應鏈的脆弱,供應鏈重組不只發生在科技業,生技業也是如此,各國希望達到供應鏈自主,此時便是CDMO廠大展身手的時機。

生技業為何需要CDMO?主因在於新藥研發時程常且風險高,據了解成功率僅約10%,而從臨床試驗到真正取得藥證,通常得花10年。為了將資源集中在新藥研發,藥廠因此將中後段的開發與製造、臨床試驗、包裝等環節委外以降低成本。如此模式,恰好與台灣所熟悉的半導體產業有異曲同工之妙。

簡單來說,像聯發科、高通(Qualcomm)、NVIDIA、超微(AMD)等業者,委託台積電負責晶圓代工,而生技公司或製藥廠則好比上述這種無廠半導體公司,主體型態以研發為主。CDMO簡言之,如同台積電的業務。假設一款新藥獲得藥廠青睞而被認定具有市場潛力,則藥廠委託CRO(受託研究機構)提供臨床試驗服務(Clinical

Trail),並助其取得藥證。

若類比半導體,CRO的角色則趨近於像日月光、矽品這樣的封裝「測試」業者。

差別在於,生技製藥最直接的獲利,就是能早日取得像是台灣TFDA和各國的FDA藥證,開始有製造和販售藥品的權利,才能進行藥品的大量生產和販售。對生技製藥業者來說,取得藥證與否是新藥上市的最重要的關卡,且藥證的核發得各國衛生主管機關點頭,CRO扮演重要窗口,角色吃重,但半導體的規範與標準,則是產業龍頭說了算,

CDMO上下游還缺哪一塊拼圖?

再生醫療相關業者指出,一旦「再生醫療雙法」通過,健保和商業保險納入給付,未來接受治療的患者就會擴大到10倍以上,甚至讓細胞療法普及化。但現有門檻有二,一是傳統仍以人工製造,始終無法壓低價格,其次最大的憂慮,則是產業鏈分工不明確。

通常來說,一個產業愈成熟,分工水準愈高。外界常拿晶圓代工類比CDMO,但細究來說,台灣半導體之所以掌握話語權,產業鏈高度分工是其一,但再生醫療的CDMO乃至於生技業的產業分工與定位,卻遠不及半導體產業明確。

業者坦言,目前台灣有不少生技公司,從新藥研發、臨床試驗、生產製造甚至到終端行銷一條龍包辦,但試問半導體產業,有哪間企業能夠同時做到設計、生產和封裝一條龍全包。南韓三星電子(Samsung

Electronics)儘管可作為綜合半導體公司優勢,但目前在AI半導體競爭中,卻也處於尷尬地位。

其中最嚴重的問題,是生技公司不應該想為了賺回前期投資的錢,而定位不明跨足品牌面向終端賺消費市場的快錢,「這就好比聯發科為了兜售晶片向消費者推銷智慧型手機一樣」。

除此之外,業者也表示,台灣的生技研發事實上相當厲害,然而現階段,不管是政府還是民間,大家的力量和資金往往不集中,其一是人才分散在不同的小公司中,同時,卻又在做同一個領域,造成分工不明確。台灣生技業要往前發展,需要有中型生技公司去購併整合,或是運用基金去整合數家小公司,合併成為具全球競爭力的中大型公司,進而吸引更多國際投資。資源有限,但得放對地方。

其次,則是台灣雖積極發展CDMO,但畢竟CDMO是負責量產製造,關鍵還是在於前段研發,否則訂單量會撐不起量產需求。業者認為,與其散彈打鳥,業界其實更應該集中資源如專注於新藥研發,讓研發與製造兩端能夠同步茁壯,達到供需平衡,進而刺激產業健全發展。

有生技界的張忠謀之稱,前羅氏藥廠(Roche)全球技術營運總裁、育世博董事長楊育民也呼籲,台灣應該朝向以研發創新為本的生技業和CDMO,才能把握疫後資本市場的黃金交叉。

CDMO需要逐市場而居

相對於OEM、ODM常見於製造業,生技醫藥更常見的用詞是委託生產服務(CMO)和委託開發暨製造服務(CDMO),兩者差別在於,後者在產品開發上著力更多。在產品開發階段就與客戶緊密合作,甚至共同開發或代為設計,因此能幫助更多研發行企業進行技術轉化。

前工研院生醫所長林啟萬曾在公開場合表示,CDMO有專利、懂製程,有該領域的專業知識,知道如何加值創新產品。先有台積電例子在前,業者也因此看好,未來可以說是「得製程者得天下」。

隨AI進入新一波軍備競賽,台灣無疑是全球最重要的晶片生產基地,前有全球晶片荒凸顯台灣地位也意外助攻華航、長榮航業績高飛,但細胞備置CDMO的建廠邏輯,卻必須逐市場而居。業者表示,由於細胞療法必須由病患提供原料檢體,加上細胞是活體,受限於運送範圍,故必須在病患所在地附近生產。

因此最理想的商業模式就是找上當地大型醫療機構合作,透過醫療機構對病患的吸納能力解決運送問題,對CDMO業者而言,屆時整廠輸出能力就會是取得訂單與業務開發的關鍵。

除此之外,細胞治療雖是新興療法,但要快速發展,單靠人工培養細胞很難滿足產業需求,因此一定得靠製程自動化加上智慧化。據了解,相較傳統實驗室,結合AI、AR及自動化的細胞產量可提高10倍,且每億顆細胞備製成本僅為傳統人工培養的10分之1。

早前NVIDIA執行長黃仁勳發表談話,直指生命科學將是下一代當紅炸子雞,而未來的賽道則是在生物工程。作為站在AI浪潮之巔的黃仁勳為何會這樣說不難理解,畢竟生成式AI嘉惠各產業,可能就不需要這麼多人才,但具有高經濟價值的生技產業,業者指出AI發展卻還在萌芽階段,以生技業者來看,也相當認同黃仁勳的說法。

過去台灣在全球小分子、大分子藥物發展都只能追著國際大廠跑,針對目前無藥可醫的疾病,再生醫療有機會提供患者一線生機,是未來的新興產業,包括日本、中國在內的亞洲國家,都把發展再生醫療視為彎道超車的機會。

如今再生醫療雙法終於過關,產業有了前進的新機會。畢竟台灣的發展優勢在於智慧製造能力,這在過去半導體業、IT產業就已經被證明了,如何完美複製到生技業中,扶植再生醫療加速發展,台灣確實有不小的底氣。

從電子代工大廠跨界醫療產業20年,佳世達董事長陳其宏曾直言,電子與醫療產業本質上是完全相反的經營策略。醫藥這塊開發難,但要順利賣到市場更難。有別於電子產品規格相對一致,且法規大約申請數月即可通過,並且放諸全球皆可通用,但醫療產業進入障礙高。

各國法規像美國FDA,台灣TFDA、歐盟CE等自成一套體系,不但無法通用,且取證相對嚴謹且時間冗長,往往順利取證後可能又因耗時太久導致規格過時,屆時調整後還可能再重新入申請輪迴。上市前的長路漫漫,所耗成本與資源難以想像,一旦投入若下游賣不動、無法保證後期能取得回收,壓力就會相當大。

出處:DIGITIMES 廖家宜/台北 2024-07-01

Copyright © 2022 DrSignal BioTechnology Co., Ltd.

地址:114臺北市內湖區內湖路一段250號6樓

電話:(02)7733-5720 傳真:(02)8913-1119